“Отримати зможуть лише…”: Особливості нарахування податкової соціальної пільги у 2018. Що потрібно знати

З настанням 2018 р. в системі розрахунку відбуваються зміни, пов’язані з набуттям чинності Закону України “Про державний бюджет України на 2018 рік” (далі — Закон про бюджет 2018), прийнятий Верховною Радою 07.12.2017 р. Стосується це і податкової соціальної пільги.

Популярне: Монетизація субсидій: коли почнеться і що треба знати

Які ж зміни у розрахунку ПСП відбудуться у 2018 р.?

Розрахунок граничного розміру доходу, який дає право на застосування пільги у 2018 р.

Розмір ПСП визначається у відсотках і залежить від розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 1 січня звітного податкового року (п. 169.1-169.4 ПКУ).

Згідно Закону про бюджет 2018, у новому році прожитковий мінімум на одну працездатну особу в розрахунку на місяць з 1 січня 2018 становить 1762 грн.

ПСП може бути застосована до заробітної плати, розмір якої не перевищує суму прожиткового мінімуму на одну особу в розрахунку на місяць станом на 1 січня, помножену на 1,4 та округлену до найближчих 10 гривень (п. 169.4.1. ПКУ). У 2018 році ця сума складатиме:

1762 × 1,4 = 2470 грн.

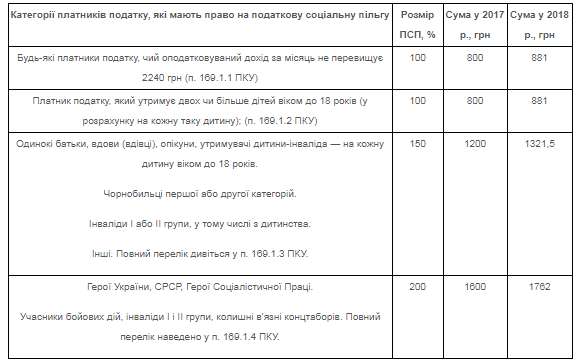

Визначення розміру і ставок податкової соціальної пільги

ПСП, як і у 2017 р., складає 50% розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленого законом на 1 січня звітного податкового року — для будь-якого платника податку (п. 169.1.1 ПКУ).

Ця ставка є базовою й застосовується до зарплати, що не перевищує 2470 грн. У 2018 р. її розмір складає:

1762 × 0,5 = 881 грн.

Дана сума базової ставки береться за 100%. Як і у 2017 р, застосовується три категорії пільги (п. 169.1.1-169.1.4 ПКУ):

базова (100%) — 881,00 грн. (1762 × 0,5);

150% від базової — 1321,50 грн. (881 × 1,5);

200% від базової — 1762,00 грн. (881 × 2).

Категорії працівників, які можуть скористатися ПСП у 2018 р.

Категорії працівників, до заробітної плати яких можуть бути застосовані пільги – не змінилися, але розміри ставок ПСП, відповідно, зросли.

Як застосувати ПСП у 2018 р.?

З 1 січня 2018 р. встановлено мінімальну заробітну плату в місячному розмірі — 3723 грн. і 22,41 грн — у погодинному розмірі (ст 8. Закону про бюджет 2018). Як і в минулому році, у 2018 межа застосування ПСП нижча від мінімальної зарплати.

Таким чином, у 2018 р. механізм застосування ПСП зберігається, і якщо, наприклад, працівник працює на 0,5 ставки мінімальної зарплати, він може скористатися правом на ПСП.

Розглянемо приклад: посадовий оклад за місяць складає 4000 грн. (1 ставка). Працівник працює на 0,5 ставки. Таким чином, його дохід складатиме:

4000 × 0,5 = 2000 грн.

Оскільки 2000 < 2470, працівник має право на отримання ПСП в розмірі базової ставки – 881 грн.

Коментарі

Політика конфіденційності | Правила використання